激光芯片深度分析:下游扩张叠加国产替代,激光芯片正逢扬帆时

报告出品方:开源证券 (报告完整版获取方式见文末)

激光器是能将电能转化为可聚焦和塑形的光能的装置。激光器工作时,增益介质在吸收泵浦源的能量后,产生出能量、波长和方向高度一致的光子,光子在谐振腔内不断反射从而生成并放大激光,最后通过反射镜射出,用于材料加工和信息传递。光纤激光器是主流的激光器,半导体激光器为主要泵浦源。按增益介质的不同,激光器可以分为固态激光器、液体激光器和气体激光器等。固态激光器又可分为固体激光器、光纤激光器、半导体激光器。其中,光纤激光器由于兼顾电光转化效率和光束质量,市场份额快速提升,占据激光器市场一半以上的市场份额。半导体激光器具有电光转化效率高、体积小、可靠性高和成本低等优点,但由于光束质量差,直接应用领域有限,更多作为泵浦源拓宽下游应用场景。

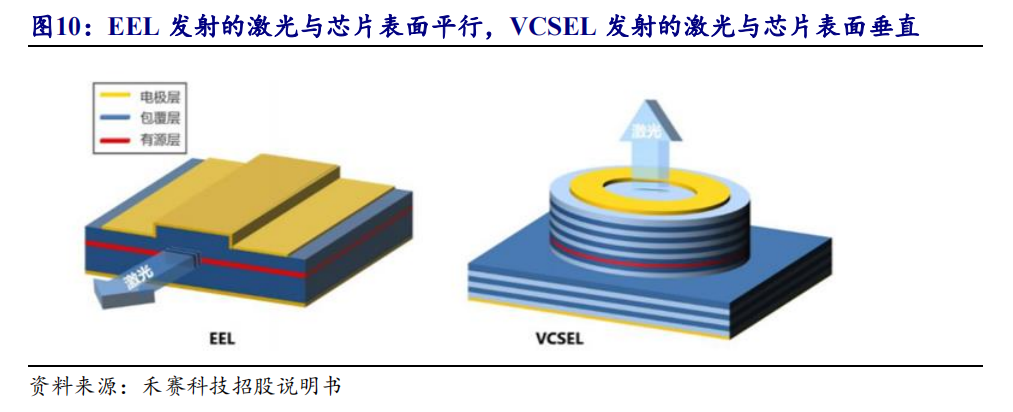

EEL输出功率高,VCSEL可靠性高且成本低。根据谐振腔工艺的不同,半导体激光芯片可分为EEL(EdgeEmittingLaser,边发射激光芯片)和VCSEL(Vertical-CavitySurface-Emitting Laser,面发射激光芯片)。EEL发光面位于芯片侧面,发射的激光与芯片表面平行。优点是输出功率和光电效率高,缺点是工艺复杂,生产成本高。VCSEL发光面与芯片平行,发射的激光与芯片表面垂直。优点是光束质量好、成本低,调制速率快,缺点是发光功率低。

▶增量市场产业升级,存量市场国产替代,激光芯片炬火长明

01产业升级叠加国产替代,高功率激光芯片需求扩张

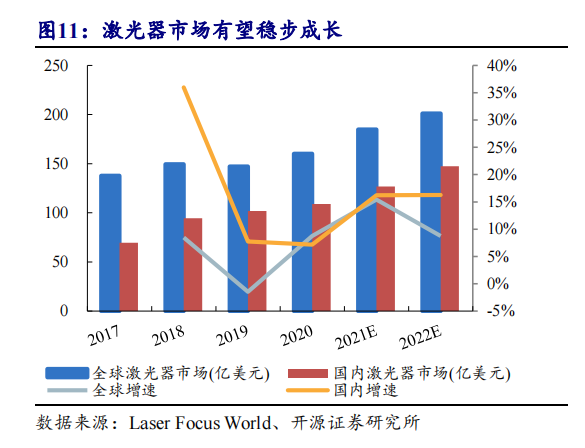

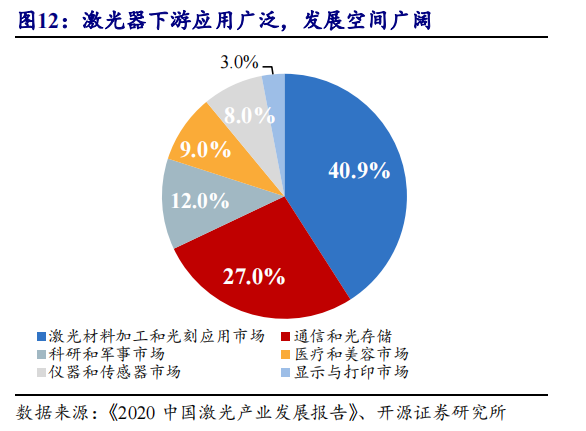

受下游四大市场拉动,产业升级带来广阔空间,激光器市场稳定增长。2017年全球激光器市场规模为137.7亿美元,国内激光器市场规模为69.5亿美元。Laser FocusWorld预计2022年将全球市场和国内市场将分别增长至201亿美元和147.4亿美元,年复合增速分别为7.9%和16.2%。激光器行业下游蓬勃发展:(1)工业领域:激光加工技术可以提升工艺水平和产品质量,解决传统工艺所不能解决的难题。随着“中国制造2025”的提出,我国将加速先进制造技术及自动化技术的应用,实现技术的更新换代。(2)通信和光存储:激光器是电信、数据通信和光存储应用的重要的泵浦源。由于光通信在传输速度、抗干扰、抗腐蚀等性能指标方面的优势,且随着云计算、5G网络和大数据技术的普及,数据存储需求和流量需求激增,光通信行业持续增长。(3)科研与军事领域:激光器是许多技术和武器研究的必要条件,科研和军事经费增加为激光器提供增量市场。高端制造、精密材料、制导、激光武器等领域的科研项目对激光器的性能要求更高,各国对科研和军事经费的投入增加促进激光器稳定发展。(4)生物医疗领域:激光器在全球医美经济和生物医疗领域不断深度发展,需求将长期处于稳定上升阶段。在生物医疗领域,激光器主要应用于临床标本或组织的检测和诊断、临床治疗与手术等方面。根据Allied Market Research发布的数据,预计到2026年医疗激光市场规模将达到162.3亿美元,成长空间广阔。

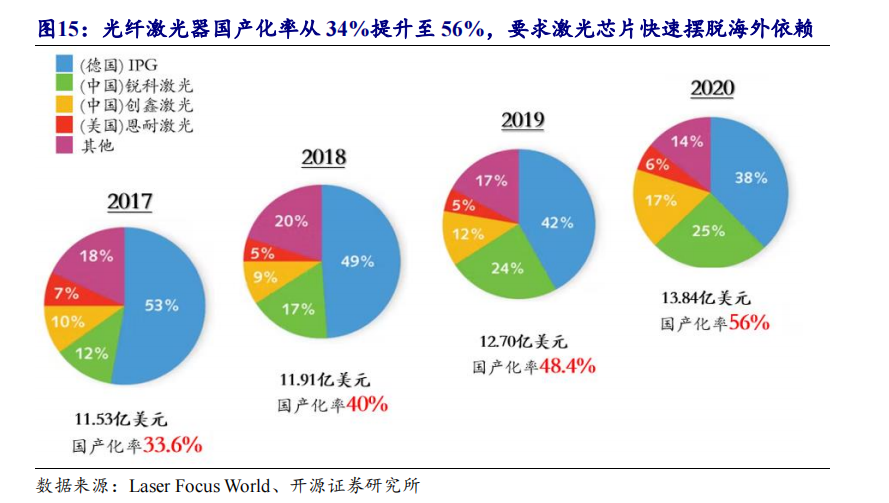

激光器市场快速发展拉动激光芯片需求,国产化浪潮迭起,本土激光芯片搭乘东风。随着产业升级的步伐加速,国内光纤激光器市场不断扩大,半导体激光芯片的需求也随之拉动。根据长光华芯招股书测算,2020 年全球激光芯片市场空间为18.30 亿元;国内激光芯片市场空间为5.29 亿元,占全球市场比重为28.91%。当前下游激光器市场国产替代紧锣密鼓加速进行,以锐科激光和创鑫激光为主的国内激光器厂商奋发图强迅速占领原先由IPG 等海外公司把持的市场份额,据Laser Focus World 统计,2017 年至2020 年间,国内光纤激光器国产化率从33.6%提升至56%。光纤激光器国产化率的提升给上游半导体芯片的国产替代打下基础。出于技术提升、产业协同、成本和产业链安全等因素考虑,本土激光器厂商在激光芯片领域开始逐步摆脱进口依赖,采用国产产品。尤其是2018 年以来,全球贸易争端盛行,基于供应链安全的考虑,激光芯片国产替代进一步加速,产业迎来发展良机。

02 VCSEL 兼顾效率和成本,市场规模不断扩大

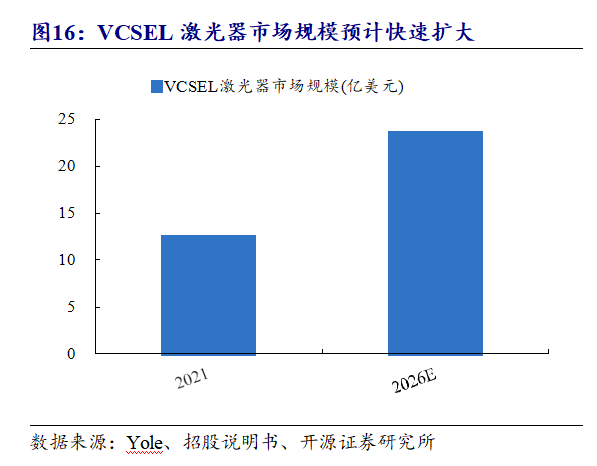

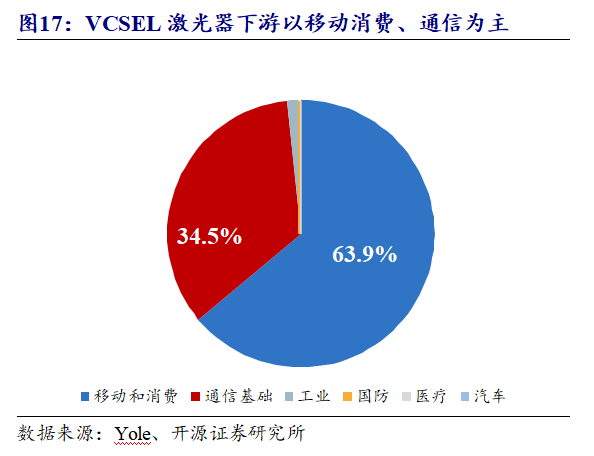

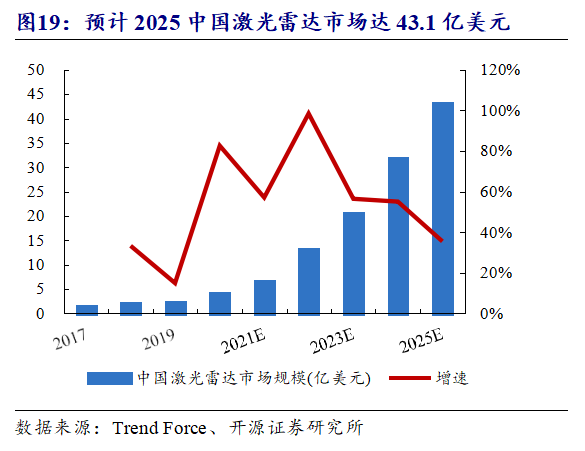

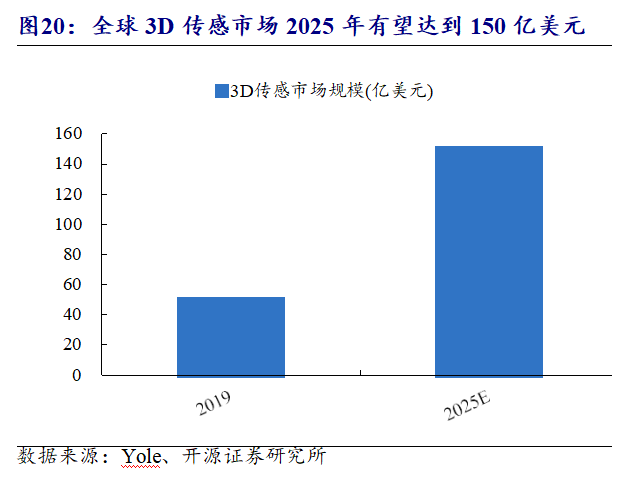

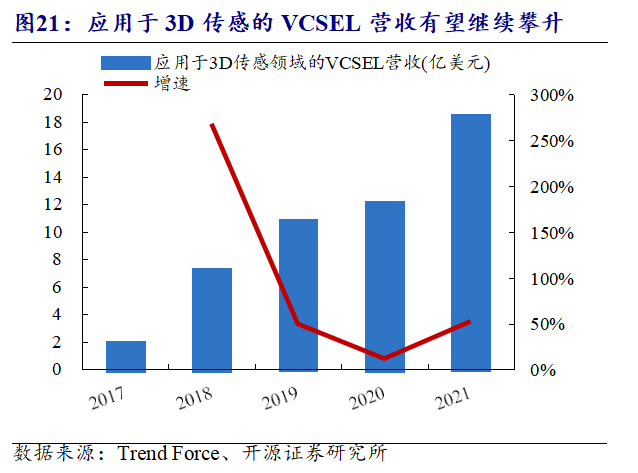

VCSEL 性能好且成本低,受益于激光雷达和3D 传感的扩张,市场规模不断扩大。2021 年,VCSEL 激光器市场规模达到12.48 亿美元,其中在移动和消费领域营收达到7.97 亿美元,占整个VCSEL 市场的63.9%。Yole 预计2026 年将达到23.51 亿美元,年复合增长率为13.50%,市场规模快速增加。VCSEL 主要受两大下游市场拉动:(1) 激光雷达:VCSEL 兼顾生产成本和可靠性,且低功率的局限性正在被逐步打破,是激光雷达的理想光源。受益无人驾驶和高级辅助驾驶快速渗透,激光雷达需求也快速提升,市场空间不断扩大。据沙利文预测,2017-2025 年,全球激光雷达市场规模将从5.1 亿美元增长到135.4 亿美元,年复合增长率为50.66%。中国激光雷达市场规模将从1.5 亿美元增长到43.1 亿美元,年复合增长率为52.16%,激光雷达市场加速扩张,高速发展。(2)3D 传感:VCSEL 凭借测量精度高,效率高,成本低的优势 ,成为3D 结构光和TOF 这两种3D 传感方式的红外光发射器。在2017 年苹果首次将3D 结构光技术用于iPhoneX 后,华为、三星、OPPO 等厂商也陆续在旗舰机摄像头模块中采用3D 方案。Yole 预计2019-2025 年全球3D 传感市场规模将从50亿美元左右增长至150 亿美元,年复合增速20.09%,市场潜力大。未来随着3D 技术和5G 技术的进一步发展,以VCSEL 为发射源的3D 立体照相机作为应用场景的核心部件将会迎来高速发展。

▶海外厂商产品完整综合实力强,中国厂商加速追赶缩小差距

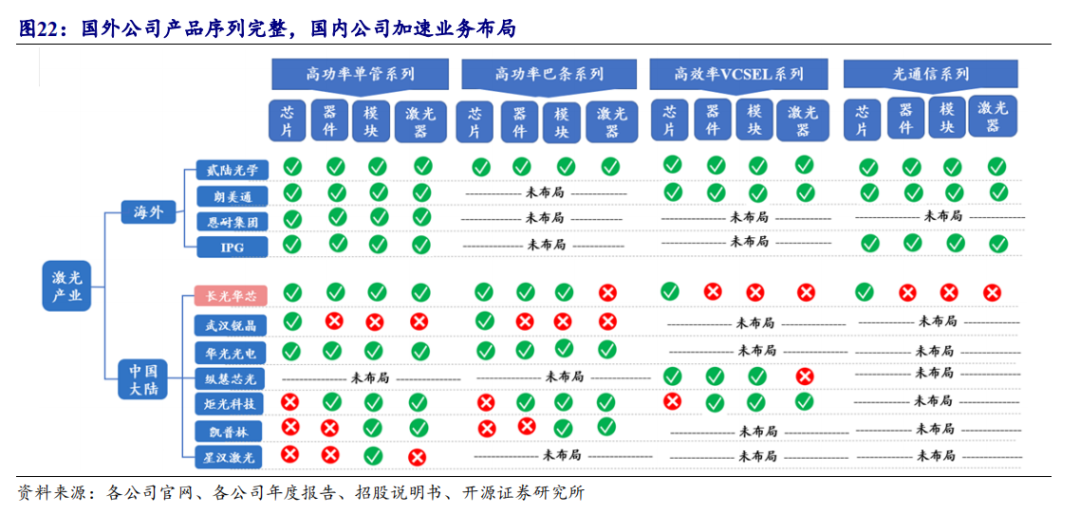

全球半导体激光芯片及器件市场仍以国外企业为主,以美国贰陆集团(II-VI)、朗美通(Lumentum)、恩耐(nLight)、IPG 为首的龙头厂商产业链完备,业务范围广,在技术、规模、产业化上均具备领先优势。中国厂商规模较小,产品序列分散,与国外厂商仍有较大差距。以长光华芯、武汉锐晶、华光光电、炬光科技为代表的国内厂商正在加速追赶,补全产品版图。在高功率半导体激光系列领域,芯片层面,国外主要厂商有美国贰陆公司、朗美通、恩耐集团、IPG 等。其中恩耐集团和IPG 自产芯片仅用于生产自身下游产品,不对外销售。国内能够提供工业领域半导体激光芯片的公司以长光华芯、山东华光光电、度亘光电和武汉锐晶为主。华光光电、度亘光电和长光华芯均为IDM 模式,产品覆盖从芯片-器件-模块-激光器全产业链,产品结构相似,其中长光华芯在产品技术指标上显著领先其他竞争对手。武汉锐晶产品主要向关联方锐科激光销售,下游客户覆盖范围相对有限。器件和模块层面,炬光科技(已上市)、凯普林(未上市)和星汉激光(未上市)布局了相关业务,主要通过外采购芯片进行模块封装供给下游厂商。

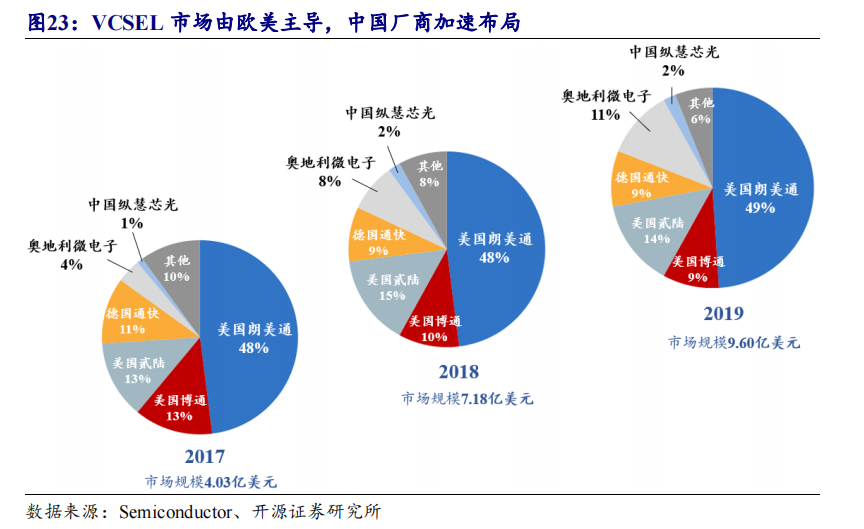

欧美厂商在VCSEL 芯片市场占据绝对主导地位,中国厂商纵慧芯光、长光华芯加速布局。当前,VCSEL 芯片市场由以美国朗美通和贰陆集团为主的欧美公司所主导,覆盖从芯片到激光器全产业链。中国厂商有长光华芯、纵慧芯光等,与国外先进厂商实力差距较大。2019 年,全球VCSEL 激光器市场规模为9.6 亿美元,美国厂商合计占比72%,居于绝对主导地位。其中,朗美通为世界龙头,全球市场占有率高达49%。贰陆集团占比14%,美国博通占比9%。欧洲厂商奥地利微电子占比11%,德国通快占比9%,合计20%。国产厂商仅纵慧芯光一家上榜,市占率为2%,是华为旗舰手机VCSEL 的主要供应商。

温馨提示

如何获取该报告PDF完整版?

关注微信公众号“激光之家订阅号”

进入对话框回复“报告3”,即可获取

-

光通信大会丨8月14日,南京英田光学董事长周子元将出席大会并作主题分享

欢迎报名参加

넶0 2026-07-22 -

光通信大会丨8月14日,长进光子研发总监褚应波博士将出席大会并作主题分享

欢迎报名参加

넶0 2026-07-21 -

光通信大会丨8月14日,武大教授、六博光电董事长艾勇博士将出席大会并作主题分享

欢迎报名参加!

넶0 2026-07-20

-

- 2023-02-09

- 2023-07-20

- 2022-12-05

- 2023-02-10

- 2022-10-11

- 2022-10-22

- 2023-02-10

- 2021-09-18