中航证券:行业拐点已现,铂力特三季度业绩超预期

业绩概要

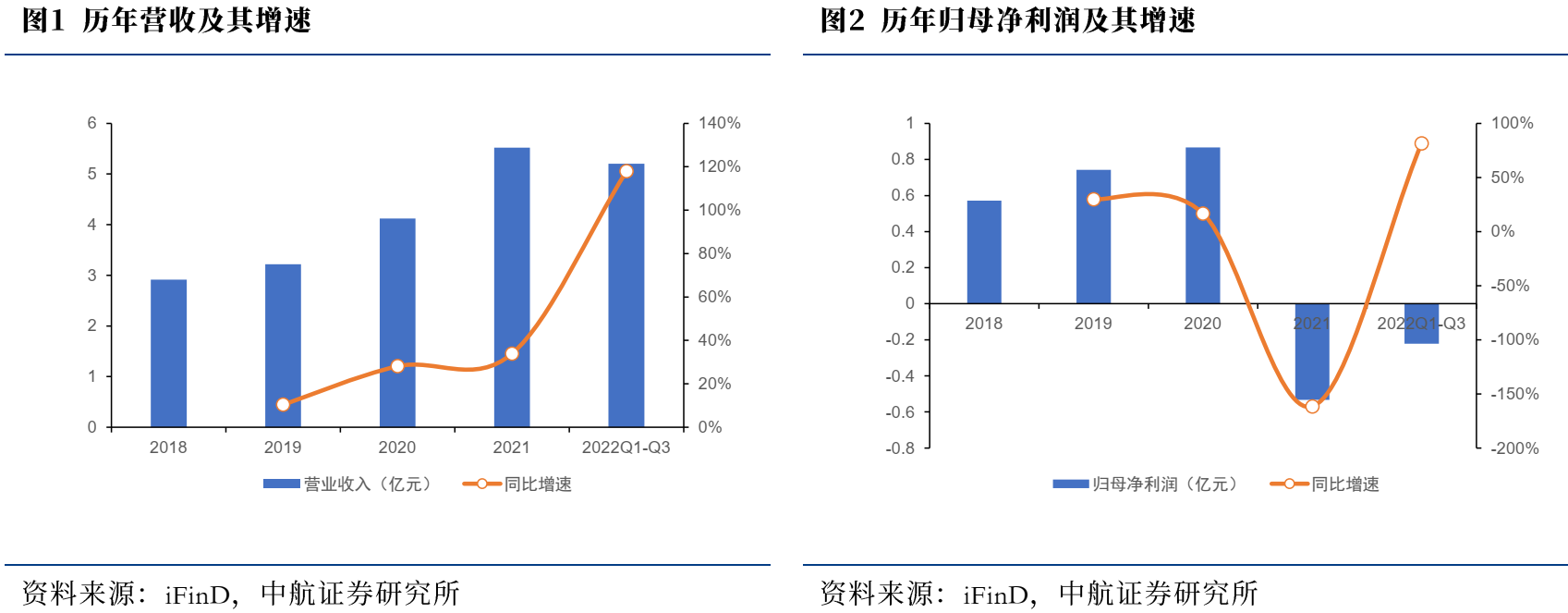

2022年前三季度铂力特实现营业收入5.2亿元(+118.0%),实现归母净利润-0.2亿元(去年同期为-1.2亿元),对应EPS为-0.2元;扣非后归母净利润为-0.51亿元。

其中Q3营业收入2.4亿元(同比+155.8%,环比+30.3%),归母净利润为0.17亿元(去年同期为-0.41亿元,2022Q2为-0.07亿元),Q3基本EPS为0.15元。

点评

行业扩产并购加速,航空航天需求旺盛:三季度国内外增材制造行业扩产并购加速——铂力特发布定增项目扩大生产,尼康收购SLM Solution,华曙高科申报上市,金石三维并购广州雷佳,金橙子登陆科创板,行业内扩产并购加速体现出高景气度。

国内下游航空航天重点客户纷纷布局增材制造,7月,航天科技集团下属院所改造厂房正式交付,计划新增100多台增材制造设备,9月底中航沈飞发布公告,签订框架协议,深度布局航空钛合金成形及增材加工中心项目。供需两旺,行业拐点已现,作为全产业链布局的龙头企业,铂力特尽享红利;

Q3业绩加速,盈利能力进一步改善:2022Q3,铂力特实现营业收入2.4亿元,环比增速30.3%,我们判断主要是由于二期产能爬坡带来的打印服务业务增速较快,且公司S1000等高端大型打印设备交付较多所致;盈利能力加速提高,Q3毛利率57.3%,环比大幅提升8.4pcts。中航证券推测,主要是由于:1)产能提升带来的成本摊薄,2)粉末自产后成本降低,3)批产产品比例提升、产能利用率提高,4)产品结构优化、高附加值产品占比提升等原因所致。

净利率上升幅度(环比+10.4pcts)大于毛利率,尽管其他收益有所下降,但管理费用率(环比-6.3pcts)和财务费用率(环比-1.3pcts)下降较多,中航证券推测,管理费用率的主要原因是公司二期产能爬坡摊销了管理费用,结合中报,我们推测财务费用率下降较多主要由于汇兑收益提高所致。研发费用进一步增长,主要系报告期内公司继续高强度投入研发,同时研发人员数量、人均薪酬以及研发活动直接投入增长所致。

财务数据:报告期内,较半年报末,应收账款及票据增长25.9%、合同资产增长、合同负债以及预付款项分别增长31.1%、45.4%和21.3%,显示出公司订单充足、加快交付的情况;固定资产、在建工程分别增长14.9%、37.5%,说明公司加快产能爬坡,满足交付需求的情况。

定增项目规划申报,产能扩张提速:10月25日,公司发布定增申报稿,计划投资25.1亿元建设“金属增材制造大规模智能生产基地项目”(下称四期项目),目前该项目已通过用地控制规划审批,项目用地计划于2022年12月、2023年4月挂牌出让,根据规划,预计项目于2025年6月开始试生产,土地面积与246亩,建筑面积约16.3万平米,三期项目土地面积170亩,建筑面积约25万平米,据此推算三期、四期项目建成后,产能将扩大数倍。产能消化方面,公司已有多个产品通过相关应用型号的预研、试制或小批量验证,随着“十四五”、“十五五”期间相关型号的定型批产,公司作为配套供应商,相关定制化服务需求将实现爆发性增长,此外公司定制化产品业务主要采用以销定产的销售模式,因此产能消化无虞。

展望

铂力特作为增材制造行业全产业链龙头,深度参与国内航空航天领域重大型号的研制和批产,三季度公司营收、盈利性双双超预期,未来随着三期、四期项目达产,公司业绩将迎来爆发性增长。

以上文章内容来自激光之家。如涉及作品内容、版权和其它问题,请在7日内与本平台联系(邮箱:2900646553@qq.com),我们将在第一时间给予处理!

-

光通信大会丨8月14日,南京英田光学董事长周子元将出席大会并作主题分享

欢迎报名参加

넶0 2026-07-22 -

光通信大会丨8月14日,长进光子研发总监褚应波博士将出席大会并作主题分享

欢迎报名参加

넶0 2026-07-21 -

光通信大会丨8月14日,武大教授、六博光电董事长艾勇博士将出席大会并作主题分享

欢迎报名参加!

넶0 2026-07-20

-

- 2023-02-09

- 2023-07-20

- 2022-12-05

- 2023-02-10

- 2022-10-11

- 2022-10-22

- 2023-02-10

- 2021-09-18