炬光科技光刻用光场匀化器及预制金锡材料销售如何?对激光雷达业务如何看待?

近期,炬光科技公布了投资者调研记录,记录显示,公司董事长刘兴胜、市场总监张雪峰、证券事务代表赵方负责接待机构投资者并解答相关问题。本文将结合前期的一些调研记录对炬光科技一些新产品进展进行追踪。

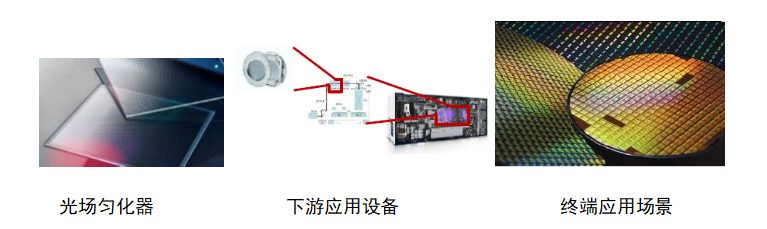

有投资者问及公司光刻用光场匀化器今年进展非常快,请问公司怎么看待这部分业务未来几年的需求情况?炬光科技表示,公司多年来一直为半导体光刻应用领域提供光刻机曝光系统中的核心激光光学元器件——光场匀化器(招股书中“光场匀化器——光刻应用”),供应给世界顶级光学企业A公司,最终应用于全球高端光刻机生产商的核心设备。同时,公司与国内在这一领域处于研发阶段的单位有广泛合作。今年起得益于半导体市场DUV光刻市场需求强烈,终端客户产能扩张迅速,应客户要求公司已于2022年在德国完成产能扩充。

光场匀化器及其应用场景

2022年前三个季度,光刻用光场匀化器收入超过1800万,增长近90%。未来几年公司有信心在光刻用光场匀化器业务争取维持三位数增长,收入达到大几千万乃至上亿元规模。

有投资者问及公司的预制金锡氮化铝衬底材料的主要应用场景是什么?发展前景如何?炬光科技回应道,公司的预制金锡氮化铝衬底材料(招股书中“预制金锡材料”)是公司基于超过10年的技术积累和沉淀开发出的高功率半导体激光器原材料,打破了日本公司95%以上市占率的垄断地位,目前主要作为核心原材料,应用于光纤激光器泵浦源,与快轴准直镜(FAC)配套使用,其用量是FAC的1.15倍(公司去年FAC销量超过1500万只,今年销量预计近2,000万只,而且还在迅速增长)。

自2021年起公司开始对外销售的预制金锡氮化铝衬底材料,对于去年、今年收入贡献还很少,但是增速很快:2021年销售十几万只;2022年已获得订单超过200万只,产销量刚刚开始爬坡。从国产替代配套应用角度,市场需求数量会是FAC的大约1.15倍,这将复刻FAC商业模式,构成公司上游核心元器件业务未来几年收入增长的坚实基础之一。除此之外,光通信市场和功率器件也是预制金锡氮化铝衬底材料的潜在市场。

有投资者问及公司线光源模组新客户导入的进展情况?炬光科技表示,线光源是公司主推的针对混合固态前向远距激光雷达的一个技术路线,也是我们的一个拳头产品和拳头技术平台。公司在线光斑技术路线上的推进和产品研发处于快速推进阶段,当前有多个汽车中游模组和上游元器件项目正在推进,其中有1~2个正在向量产定点及量产方向推进。同时我们还有一些自研的技术平台的开发,预计在年底前也会发布一些平台性的新产品。公司也会在合适的时间,按照法规要求及时履行信息披露义务。

炬光科技BeamRazor™系列LE02激光雷达线光源发射模组

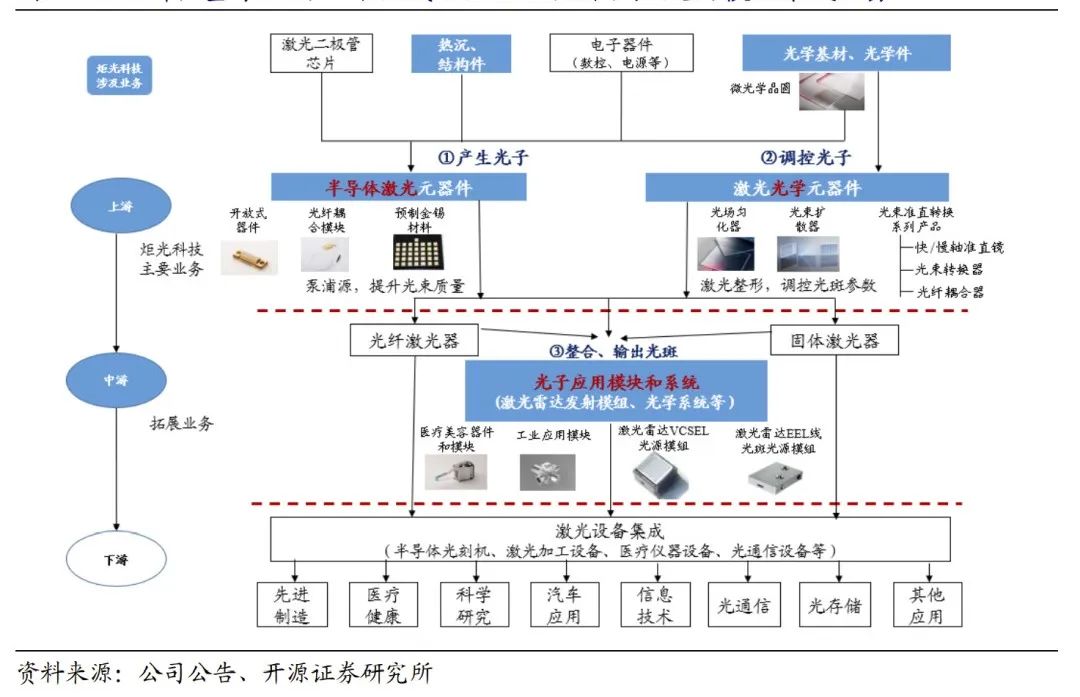

激光雷达市场今年整体发展与预期相比滞后,公司如何看待在中游布局的几个业务发展的不确定性?炬光科技回应道,公司在过去十余年聚焦于上游,从事“产生光子”的半导体激光元器件和原材料,以及“调控光子”的微光学元器件的研发、生产和销售,建立高壁垒技术护城河。近几年,结合自身在上游的核心技术优势,公司迈向中游光子应用解决方案,重点布局汽车应用、泛半导体制程、医疗健康三大领域。从上游走向中游,市场空间有十倍的放大作用,当然同时,新的市场应用在发展的过程中可能会存在一定的不确定性,包括量产时间、行业周期等。但公司在中游同时布局的三大领域,不确定性能够一定程度上互相抵消。

2022年激光雷达市场整体发展与公司预期相比滞后,导致公司在汽车应用的相关收入不及预期,但是公司在泛半导体制程的业务进展非常顺利,地缘政治给国产化装备带来黄金发展期,公司的中游解决方案在集成电路、先进显示、光伏、锂电等应用场景超过预期。此外,激光雷达业务目前在公司整体收入占比并不大,不到10%,虽然年中我们调整了预测,但还是坚定布局激光雷达,只是更加保守地进行预测。现在三个中游业务不确定性互相对冲打折预测,这样未来可以超预期。

炬光科技基于纵向一体化战略,由元器件供应走向模块集成服务

如涉及作品内容、版权和其它问题,请在7日内与本平台联系(邮箱:2900646553@qq.com),我们将在第一时间给予处理!

-

光通信大会丨8月14日,南京英田光学董事长周子元将出席大会并作主题分享

欢迎报名参加

넶0 2026-07-22 -

光通信大会丨8月14日,长进光子研发总监褚应波博士将出席大会并作主题分享

欢迎报名参加

넶0 2026-07-21 -

光通信大会丨8月14日,武大教授、六博光电董事长艾勇博士将出席大会并作主题分享

欢迎报名参加!

넶0 2026-07-20

-

- 2023-02-09

- 2023-07-20

- 2022-12-05

- 2023-02-10

- 2022-10-11

- 2022-10-22

- 2023-02-10

- 2021-09-18